ODKAZY EKONOMICKÝCH PROJEKTŮ 2.

PODVOJNÉ ÚČETNICTVÍ

KLÍČ GAMA - VERZE NA DLOUH.MAJ.A JINÉ POLOŽKY

Daňové přiznání osoby fyzické ke cvičnému testu uveřejněnému na adrese : www.marioartych.com/odkazy-ekonomickych-projektu/danova-evidence-cvicny-test-z-roku-2013/

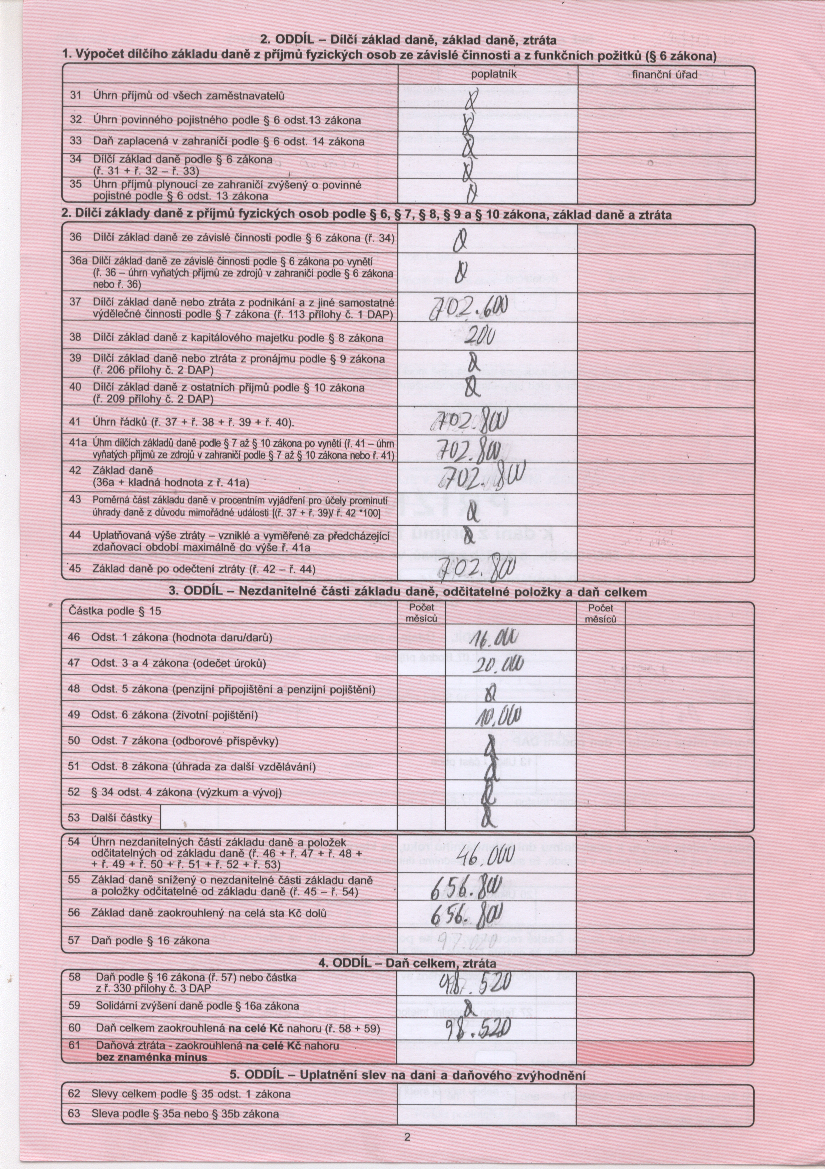

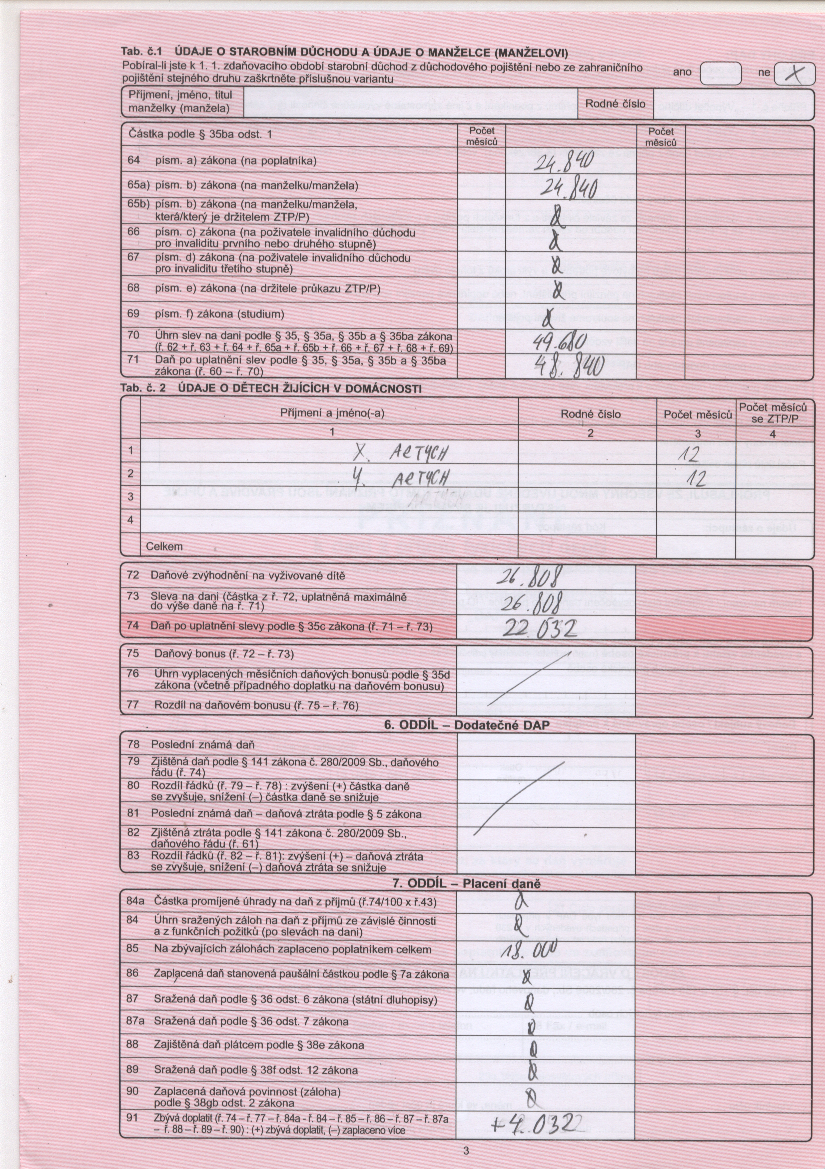

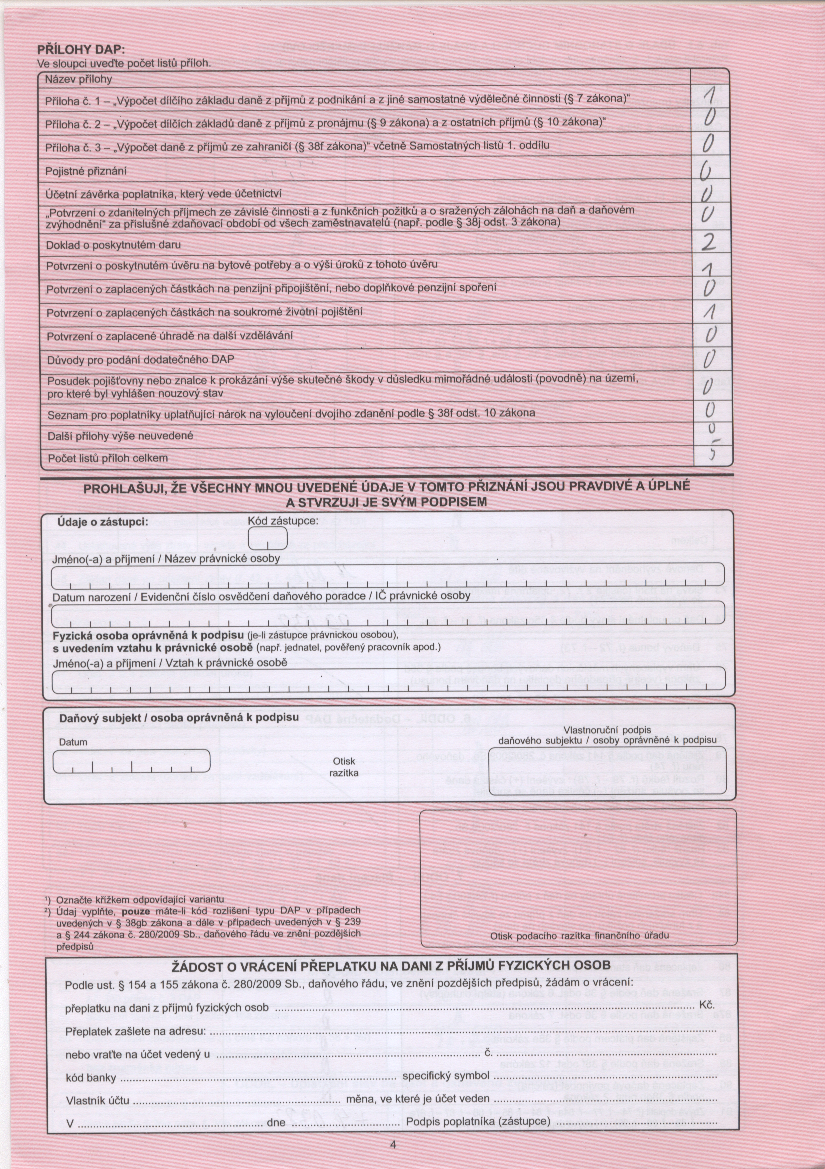

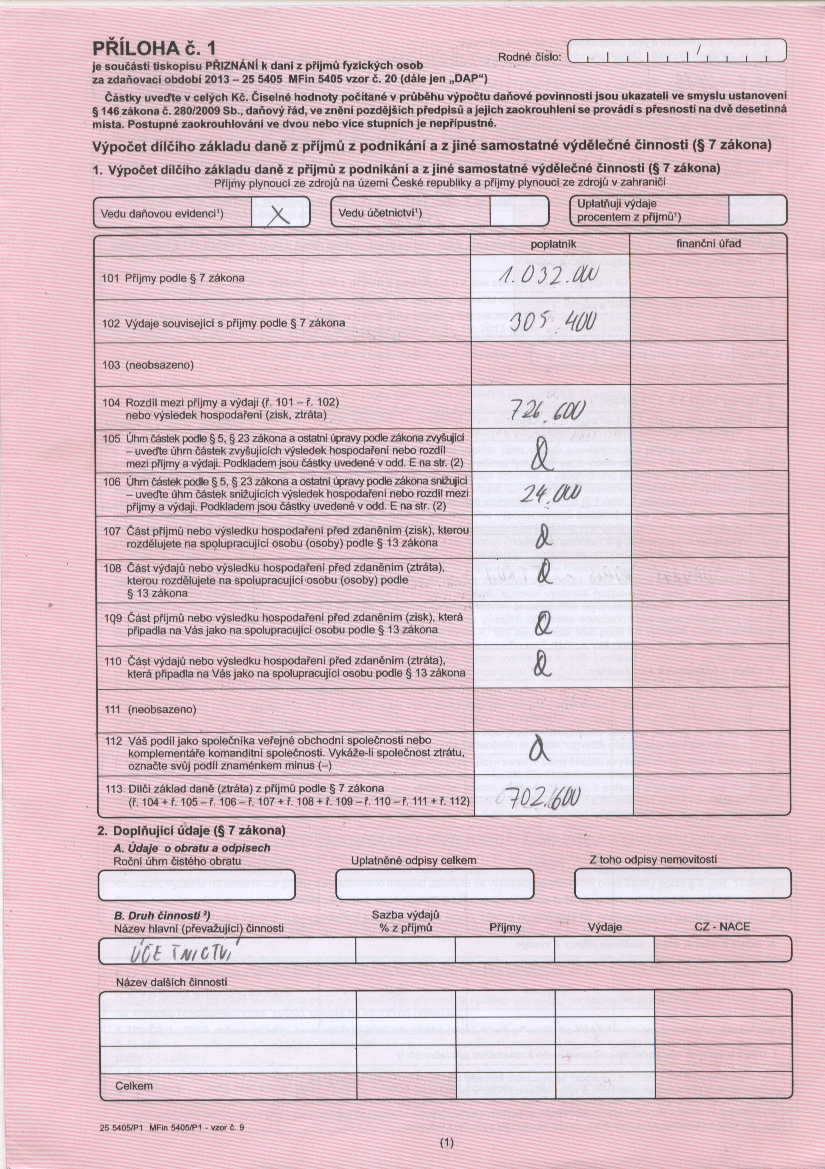

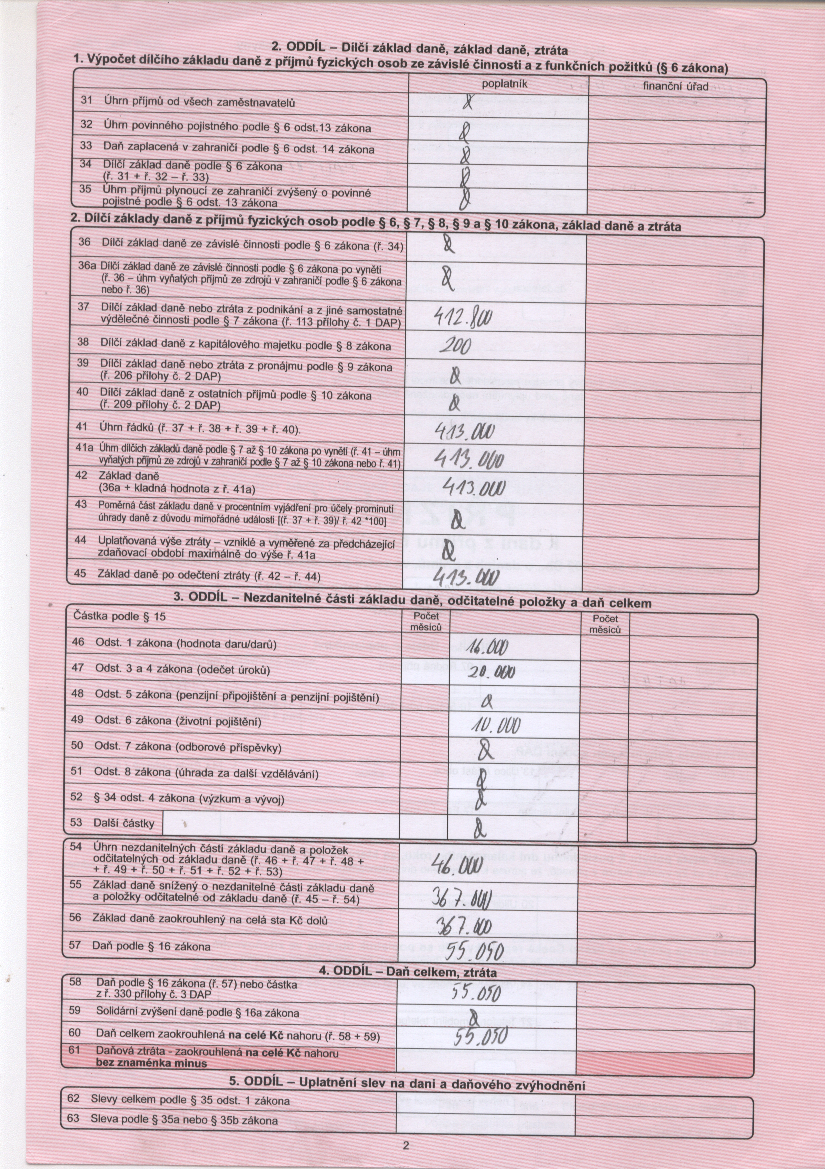

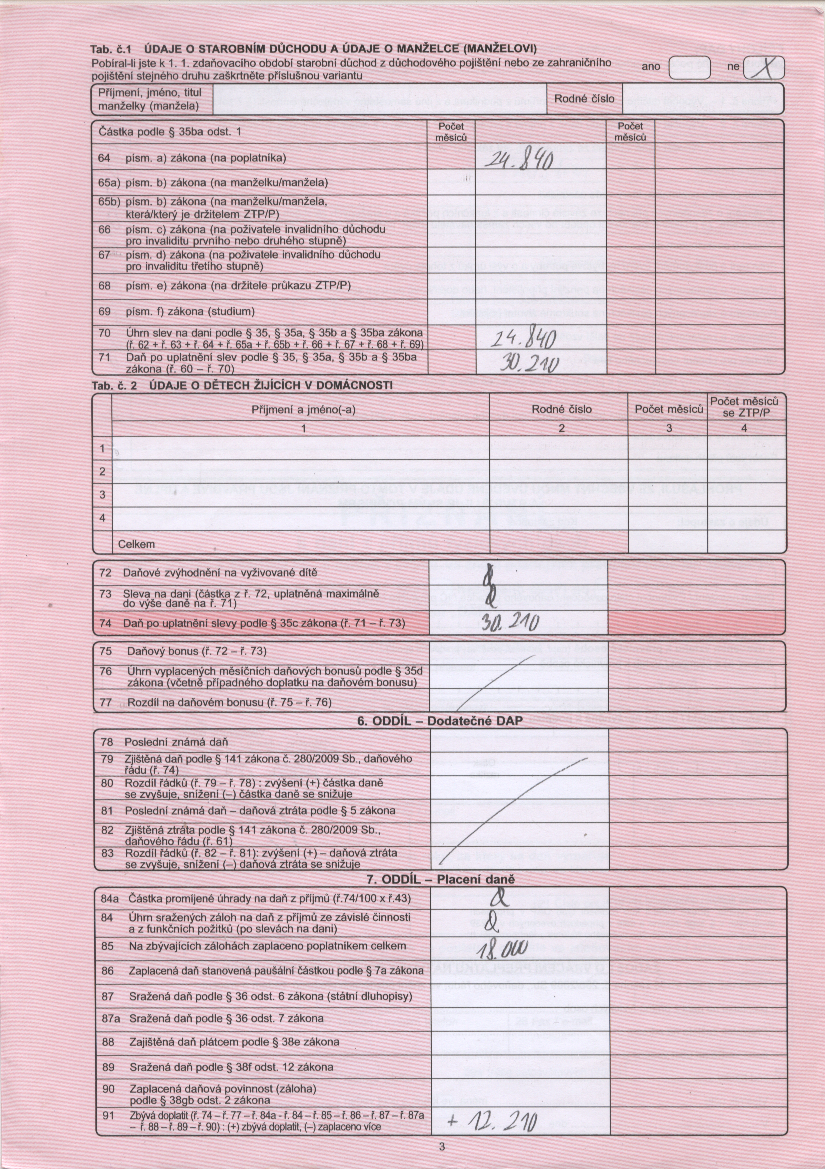

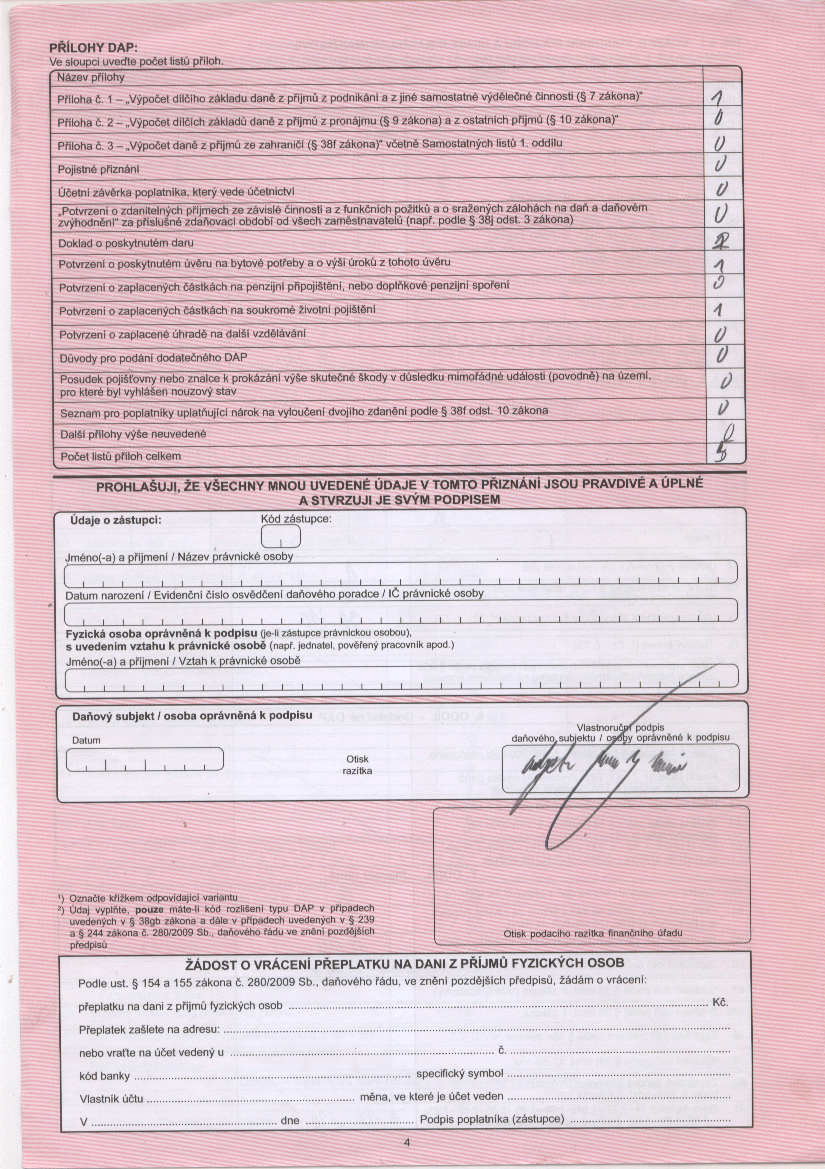

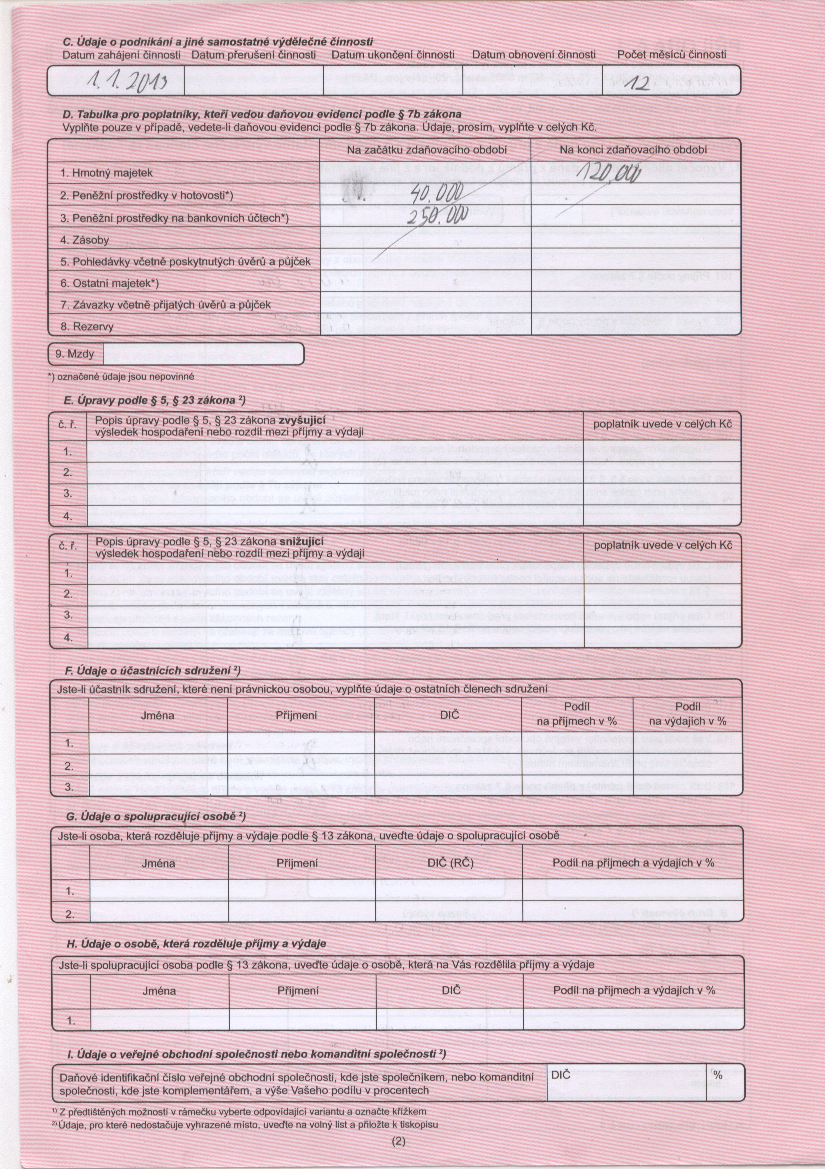

Zde jsou dvě daňová příznání daně z příjmu osoby fyzické. Jedno má řešení, kde se uplatní výdaje paušálem a jen se slevou na dani na poplatníka. Další daňové přiznání se uplatní dle realných výdajů z peněžního deníku. Zpočatku se ukazuje, že paušál je výhodnější, ale nakonec je výhodnější ten postup se skutečnými výdaji. Jestliže se tam promítne manželka, která nepracuje a jsou tam dvě děti, tak zhlediska daňových slev je to výhodnější. Tedy slevy na dani dle par. 35 ba a 35 c zákona o daních z příjmů 586/1992 Sb. DP DPFO, testovací příklad de, první část, varianta 1..bmp (2894582)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

VEŠKERÉ VÝUKOVÉ MATERIÁLY ZDE UVEDENÉ BYLY V LETECH 2012 - 2014 SMYŠLENY A VYTVOŘENY FYZICKOU OSOBOU Marian Mario Artych, DiS.

a tyto materiály zde uvedeny nepodlehají autorskému právu žádné jiné strány a nejsou v právech žádné společnosti.

Žádné dokumenty zde uvedeny nebyly nikdy předmětem žádné zkoušky, sloužily jen k procvičovacím účelům ve vzdělávání a doučování.

Datum vložení a zpracování

Brno, 22.2.2015

NOVÉ ZPRACOVÁNÍ PO NOVELE ZÁKONA O DANÍCH Z PŘÍJMU K DATU 1.7.2017, kdy je možnost uplatnit výdaje procentem z příjmu sazbou 60 %, max. 600 tis. Kč na straně výdajů a uplatnit nejen slevu na poplatníka, ale také jiné slevy na dani, jako je nepracující manželka a dvě děti.DP DPFO, testovací příklad de 1-2017, varianta 3..pdf (979115)